Clasificación de carbón de las rocas de desecho de Jin Hua Gong mina. ( Imagen cortesía de LHOON | comunes de Flickr )

cambios tectónicos en el mercado mundial

de carbón están en marcha, lo que plantea una serie de preguntas para

los mercados tradicionales de suministro de carbón.

Fuente original: Perspectivas de Riesgo Global

El carbón ha desempeñado históricamente y sigue desempeñando un papel central en la industrialización y el desarrollo de las naciones. Una convergencia de factores, incluyendo la espectacular subida de China, sin embargo, ha tenido un efecto desestabilizador importante en el mercado mundial de carbón.

Fuente: Knoema, Banco Mundial

Que representan el 75% de la de China y el 73% de la matriz energética primaria de la India, las últimas estadísticas de la EIA (2014) revelan que China por sí sola consume y produce más carbón de la mitad de la producción total de carbón del mundo de 7 876 Mt - con nuevas estimaciones el 14% más alto que previamente reportado. La India, también, se ha convertido en un importante productor de carbón, el aumento de la producción de 116 millones de toneladas en 1980 a un nivel actual de 600Mt - con un ambicioso objetivo de 1,5 mil millones para el año 2020 Mt conjunto.

Lo que distingue a China e India en los mercados tradicionales de carbón en Europa y Asia, sin embargo, son su grado relativamente alto de carbón histórica y continua autosuficiencia. A diferencia de Corea del Sur, 98% o Japón al 100% dependiente del carbón importado, China e India dependen de las importaciones para un total de 7% y 11%, respectivamente.

China representó 297GW de capacidad eléctrica de carbón en el período. A modo de comparación, toda la flota de carbón estadounidense es 315GW, con China al año, en promedio, la adición de más o menos la mitad (49GW) de la capacidad instalada total del Reino Unido en energía de carbón solo.

Esto también no tiene en cuenta el papel del carbón como fuente de combustible utilizado en hornos industriales para procesos de fundición y hornear, o como aditivo en los derivados químicos y aplicaciones industriales.

Detener el programa de construcción aprobado, con la producción de electricidad combinado de 105GW - equivalente al 73% de la capacidad total instalada de África - debe ser visto a la luz de posiblemente la fase de crecimiento más significativo en la historia industrial moderna, con la capacidad eléctrica total instalada a más del triple desde 2000 ( 298GW). El pico de esta fase de crecimiento (2007-2011) vio la construcción de China, el equivalente a dos centrales eléctricas de carbón 500MW por semana.

El hiato en la construcción de nuevas plantas viene de la mano de las pérdidas significativas en las tasas de utilización de la planta, la caída del 60% en 2011 al 49% en el año 2014, se espera que caiga a 46% en 2016. Las centrales eléctricas de carbón con menos de 100 MW de salida también han sido destinados para el cierre, con 60GW de energía de carbón anunciado para ser eliminado de la red en el período 2016-2020.

En una línea similar, más de 4300 operaciones, las minas de carbón ineficientes pequeña se han destinado para el cierre de 7250, además de la que se han cerrado en los últimos 5 años, roza una más 560 Mt. En total, 1,3 millones de carbón y 500 000 puestos de trabajo de acero se perderán como parte de una reestructuración económica más amplia. India también ha estado luchando con las ineficiencias después de una fase de crecimiento notable que vio su capacidad eléctrica total instalada prácticamente el doble en el período 2006-2014, a partir de 124GW a 245GW.

Junto con China, estaciones eléctricas de carbón de la India se encuentran entre los más ineficientes a nivel mundial. Debido a los cuellos de botella en el suministro de carbón a las centrales eléctricas por ferrocarril, con más de 50 millones de toneladas de carbón varados en las minas en 2014, la modernización de las centrales eléctricas de carbón existentes ha sido identificada como esencial para mantener el ritmo con una demanda eléctrica del 4,9% por año.

Se esperan nuevas correcciones en el mercado mundial de carbón en el corto plazo como China e India lidiar con las ineficiencias de peso en la mina, el nivel de la planta de energía y nivel de fábrica.

Esta tendencia hacia la autonomía energética puede verse en parte como una unidad para reducir el riesgo de crisis futuras debido a la volatilidad de los precios como se vio en la década anterior con el carbón alcanzando un máximo histórico de más de $ 160 en el 2008.

jugadores de alto costo están siendo eliminados en los mercados emergentes y desarrollados. Un ejemplo de ello es la reciente liquidación de Peabody Energy con una capitalización de mercado de $ 20 mil millones en el 2011, reducido a $ 38 millones en principios de 2016. carbón grande se ha visto una disminución constante en los EE.UU., con el esfuerzo de la presidencia de Obama a Shutter la industria de acelerar la fin. Una oleada de gas de esquisto y la importante caída de los precios del petróleo también han tenido un efecto perjudicial significativo sobre el lugar de carbón en los EE.UU. y la mezcla energética del mundo, con 2.015 declararon el peor año para el carbón de Estados Unidos.

reglamentos y sanciones en las economías desarrolladas ambientales difíciles, un sector competitivo de la energía renovable en competencia directa con el carbón, y la reciente firma del acuerdo de París climático han disminuido el lugar de carbón en muchas economías desarrolladas. De diciembre de el año 2015 vio el cierre de la última mina de carbón profunda del Reino Unido, Kellingley mina de carbón. Más recientemente, la mayor minera de carbón privada de Europa del Este, New World Resources con sede en Checa, revueltos para asegurar un rescate debido a la necesidad de apoyar a 13 000 puestos de trabajo.

Para los dos mayores exportadores de carbón, Indonesia (16% de las exportaciones mundiales de carbón) y Australia (13%), con los mercados de exportación que representan el 80% y el 72% de la producción total, respectivamente, los riesgos son altos. Con los precios del carbón abajo 60-90%, el primer inversor en el carbón de Indonesia, BHP Billiton, tiene recientemente en un sorpresivo anuncio señaló su intención de salir de carbón de Indonesia - un proveedor clave de China.

Fuente original: Perspectivas de Riesgo Global

El carbón ha desempeñado históricamente y sigue desempeñando un papel central en la industrialización y el desarrollo de las naciones. Una convergencia de factores, incluyendo la espectacular subida de China, sin embargo, ha tenido un efecto desestabilizador importante en el mercado mundial de carbón.

Una nueva era para el carbón

Durante gran parte de la historia reciente, la demanda mundial de exportación de carbón fue impulsado por la reconstrucción de la posguerra europea y japonesa y el surgimiento de las economías de los tigres de Corea del Sur y Taiwán. China y, hasta hace poco, la India, han sido jugadores finales, pero significativos en el mercado mundial de carbón.Fuente: Knoema, Banco Mundial

Que representan el 75% de la de China y el 73% de la matriz energética primaria de la India, las últimas estadísticas de la EIA (2014) revelan que China por sí sola consume y produce más carbón de la mitad de la producción total de carbón del mundo de 7 876 Mt - con nuevas estimaciones el 14% más alto que previamente reportado. La India, también, se ha convertido en un importante productor de carbón, el aumento de la producción de 116 millones de toneladas en 1980 a un nivel actual de 600Mt - con un ambicioso objetivo de 1,5 mil millones para el año 2020 Mt conjunto.

Lo que distingue a China e India en los mercados tradicionales de carbón en Europa y Asia, sin embargo, son su grado relativamente alto de carbón histórica y continua autosuficiencia. A diferencia de Corea del Sur, 98% o Japón al 100% dependiente del carbón importado, China e India dependen de las importaciones para un total de 7% y 11%, respectivamente.

continua relevancia del Carbón

A menudo, el debate sobre el futuro del carbón se centra en la contaminación, el cambio climático, y el atractivo cada vez más bajo costo de producción de energía renovable. Aunque estos argumentos son válidos, sobre 473GW de capacidad eléctrica de carbón fue puesto en línea en el período 2010-15, con China e India. Otro 338GW está actualmente en construcción, lo que hace el carbón un engranaje indisoluble de la producción global de energía en el mediano y largo plazo.China representó 297GW de capacidad eléctrica de carbón en el período. A modo de comparación, toda la flota de carbón estadounidense es 315GW, con China al año, en promedio, la adición de más o menos la mitad (49GW) de la capacidad instalada total del Reino Unido en energía de carbón solo.

Esto también no tiene en cuenta el papel del carbón como fuente de combustible utilizado en hornos industriales para procesos de fundición y hornear, o como aditivo en los derivados químicos y aplicaciones industriales.

Allanar las ineficiencias

En China, la contaminación, el cambio climático, y el exceso de preocupaciones Sin embargo, han dado un impulso para el país para examinar el papel del carbón en la combinación de energías. Con su capacidad eléctrica total instalada aumentar en promedio un 10% en el período 2007-2013 a 1257.68GW, China ha detenido la construcción de más de 200 carbón aprobado centrales térmicas hasta 2018.Detener el programa de construcción aprobado, con la producción de electricidad combinado de 105GW - equivalente al 73% de la capacidad total instalada de África - debe ser visto a la luz de posiblemente la fase de crecimiento más significativo en la historia industrial moderna, con la capacidad eléctrica total instalada a más del triple desde 2000 ( 298GW). El pico de esta fase de crecimiento (2007-2011) vio la construcción de China, el equivalente a dos centrales eléctricas de carbón 500MW por semana.

El hiato en la construcción de nuevas plantas viene de la mano de las pérdidas significativas en las tasas de utilización de la planta, la caída del 60% en 2011 al 49% en el año 2014, se espera que caiga a 46% en 2016. Las centrales eléctricas de carbón con menos de 100 MW de salida también han sido destinados para el cierre, con 60GW de energía de carbón anunciado para ser eliminado de la red en el período 2016-2020.

En una línea similar, más de 4300 operaciones, las minas de carbón ineficientes pequeña se han destinado para el cierre de 7250, además de la que se han cerrado en los últimos 5 años, roza una más 560 Mt. En total, 1,3 millones de carbón y 500 000 puestos de trabajo de acero se perderán como parte de una reestructuración económica más amplia. India también ha estado luchando con las ineficiencias después de una fase de crecimiento notable que vio su capacidad eléctrica total instalada prácticamente el doble en el período 2006-2014, a partir de 124GW a 245GW.

Junto con China, estaciones eléctricas de carbón de la India se encuentran entre los más ineficientes a nivel mundial. Debido a los cuellos de botella en el suministro de carbón a las centrales eléctricas por ferrocarril, con más de 50 millones de toneladas de carbón varados en las minas en 2014, la modernización de las centrales eléctricas de carbón existentes ha sido identificada como esencial para mantener el ritmo con una demanda eléctrica del 4,9% por año.

Se esperan nuevas correcciones en el mercado mundial de carbón en el corto plazo como China e India lidiar con las ineficiencias de peso en la mina, el nivel de la planta de energía y nivel de fábrica.

Pasado el pico

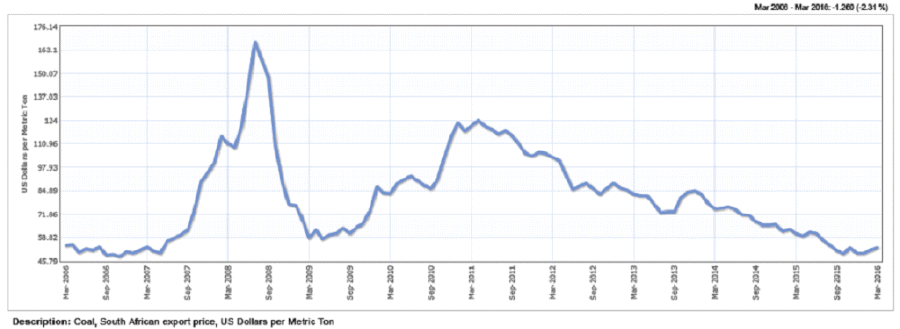

Se espera que los recortes significativos en las importaciones para aumentar, con una demanda anual china un 35% en 2015, registrando una caída total de la demanda de carbón de más del 5% en el período 2014-15 y que continuarán en 2016. Con las importaciones de carbón un 34% anual , de la India el primer ministro Modi ha declarado recientemente la guerra a las importaciones de carbón, que indica que no hay importaciones se permitirá el pasado 2019.Esta tendencia hacia la autonomía energética puede verse en parte como una unidad para reducir el riesgo de crisis futuras debido a la volatilidad de los precios como se vio en la década anterior con el carbón alcanzando un máximo histórico de más de $ 160 en el 2008.

Fuente: EIA

Descripción: Carbón, Sudáfrica precio de exportación, Dólares cada tonelada métrica

Fuente: Índice Mundi

Contando el coste

La consideración clave para el futuro del carbón se basa en equilibrar la oferta con la demanda mundial. A medida que las economías desarrolladas dejar de depender del carbón, los mercados de exportación tradicionales están en declive. Las recientes reducciones de la demanda de China e India, con el aumento de las existencias en el líder mundial de terminales de carbón, han dado lugar a exportadores de carbón luchando para encontrar clientes.jugadores de alto costo están siendo eliminados en los mercados emergentes y desarrollados. Un ejemplo de ello es la reciente liquidación de Peabody Energy con una capitalización de mercado de $ 20 mil millones en el 2011, reducido a $ 38 millones en principios de 2016. carbón grande se ha visto una disminución constante en los EE.UU., con el esfuerzo de la presidencia de Obama a Shutter la industria de acelerar la fin. Una oleada de gas de esquisto y la importante caída de los precios del petróleo también han tenido un efecto perjudicial significativo sobre el lugar de carbón en los EE.UU. y la mezcla energética del mundo, con 2.015 declararon el peor año para el carbón de Estados Unidos.

reglamentos y sanciones en las economías desarrolladas ambientales difíciles, un sector competitivo de la energía renovable en competencia directa con el carbón, y la reciente firma del acuerdo de París climático han disminuido el lugar de carbón en muchas economías desarrolladas. De diciembre de el año 2015 vio el cierre de la última mina de carbón profunda del Reino Unido, Kellingley mina de carbón. Más recientemente, la mayor minera de carbón privada de Europa del Este, New World Resources con sede en Checa, revueltos para asegurar un rescate debido a la necesidad de apoyar a 13 000 puestos de trabajo.

Cambio de los centros de producción

Un reequilibrio de los mercados de carbón de China e India en el corto a mediano plazo podría enviar ondas de choque significativas a través del mercado mundial de carbón. Varias incertidumbres podrían resultar problemático para el carbón global, incluyendo el alcance de la saturación en los mercados nacionales de carbón de China e India. Abordar las deficiencias significativas en la infraestructura de generación eléctrica existente también podría aplanar la demanda de carbón más. Posiblemente más problemático, sin embargo, es la perspectiva de China, y la India convertirse en exportadores netos de carbón.Para los dos mayores exportadores de carbón, Indonesia (16% de las exportaciones mundiales de carbón) y Australia (13%), con los mercados de exportación que representan el 80% y el 72% de la producción total, respectivamente, los riesgos son altos. Con los precios del carbón abajo 60-90%, el primer inversor en el carbón de Indonesia, BHP Billiton, tiene recientemente en un sorpresivo anuncio señaló su intención de salir de carbón de Indonesia - un proveedor clave de China.

Fuente: EIA

Para los primeros exportadores

restantes, entre ellos Rusia, África del Sur, Colombia y un cercado de

Estados Unidos, el impacto podría ser igualmente negativo, lo que

resulta en el cierre de minas, reducción de personal, y la pérdida de

una fuente de ingresos clave de divisas. Mucho dependerá de la fiabilidad de los fundamentos de carbón a corto plazo emergentes de China e India.

No hay comentarios:

Publicar un comentario