El Oro es para siempre (de lectura imprescindible)

El aumento de la demanda en un 21% devuelve al metal precioso su papel como valor refugio

MINING PRESS/ENERNEWS

artículo del diario El País, de España, es una buena reseña de donde

está parado y qué puede esperar en el actual contexto mundial

THIAGO FERRER MORINI

En una caja de madera forrada de terciopelo rojo, hay

una docena de monedas doradas. "Siempre hay que enseñárselas a los

inversores", explica con una sonrisa Jens Weidenbach, director de la filial española de Degussa, siglas de Refinería Alemana de Oro y Plata, una de las mayores empresas de compraventa de metales preciosos de Europa.

"Si no pueden verlo y tocarlo, no sería lo mismo".

Sujeta dos monedas, de una onza (algo más de 31 gramos) de peso cada

una, y las choca entre sí. El golpe provoca un sonido agudo, firme,

prolongado. "No hay nada que se le parezca", comenta con cierto aire

ensoñado.

Los inversores también parecen coincidir: no hay nada que se parezca al oro. El primer trimestre de 2016, el Consejo Mundial del Oro

—la patronal internacional del sector— registró una demanda global de

1.290 toneladas, un 21% más que en el mismo período del año anterior y

el segundo mejor trimestre para el metal precioso desde que el Consejo

(fundado en 1987) tiene registros. El precio de la onza creció un 16%,

para cerrar por encima de los 1.200 dólares, el mejor trimestre desde 1986.

Y aunque el entusiasmo en los precios se ha desvanecido un poco, el

propietario de una moneda de oro puro a principios de año hoy ve como su

pieza vale alrededor de un 10% más que hace seis meses (si la compró

con euros).

Nadie se lo esperaba en enero. 2015 terminó siendo un pésimo año para el oro, como lo habían sido los dos anteriores. La onza del metal cerró el ejercicio cotizando a 1.068 dólares, una caída de más de 10% con respecto a 2014 y lejísimos de los más de 1.900 dólares a los que se vendía en agosto de 2011. El sector estaba abiertamente en crisis y las perspectivas eran negativas. "Vemos la onza por debajo de los mil dólares por un breve período de tiempo", explicaba Natixis a sus clientes.

¿Por qué este cambio? La más popular de las explicaciones es la cautela de la Reserva Federal de Estados Unidos y de su presidenta, Janet Yellen, a la hora de avanzar en la muy esperada subida de tipos de interés: dado que el precio de la onza está ligado al dólar, las fluctuaciones de la moneda estadounidense siempre afectan al precio del metal precioso. "Hay una correlación negativa muy fuerte entre el bono estadounidense a 10 años y el oro", indica Ursula Marchioni, directora de estrategia para Europa, Oriente Próximo y África de iShares, la división de fondos cotizados de Blackrock. "Cuando uno sube, el otro baja".

Pero no es solo eso. El mercado parece temer una nueva crisis —o, quizás, no cree que la economía mundial haya terminado de salir de la anterior. "Es una combinación de factores", explica Max Layton, analista de Goldman Sachs. "Además de la incertidumbre sobre el alza de tipos en EE UU, las políticas monetarias en todo el mundo se han ido distendiendo y las preocupaciones sobre el crecimiento global aún existen, a pesar del alza de los mercados".

"La protección contra la volatilidad fue uno de los motivos que impulsaron la entrada de capital en los fondos negociables en oro a principios de año", considera Marchioni. "Y podría seguir siendo relevante, porque en la segunda mitad de este año hay varios procesos electorales importantes, lo que mantiene la incertidumbre sobre el crecimiento y las políticas de los bancos centrales". "Lo que hemos visto este primer trimestre sugiere una incertidumbre comparable en escala con la de 2009", apunta Mulligan.

La inflación es, por norma general, el principal temor de los consumidores de oro. Es por eso que las inyecciones de liquidez en el mercado en Europa y Japón, así como la reticencia al alta de tipos de la Fed, están impulsando la demanda, a pesar de que la reacción de los precios, sobre todo en Japón, haya sido cuanto menos escasa. "Hay quien diga que toda esta liquidez en el mercado no ha causado inflación hasta ahora, así que ¿por qué deberíamos preocuparnos?", indicaba a finales del mes pasado Geoff Blanning, director de Materias Primas de Schroeder's, en una carta a sus clientes titulada Se acabó el mercado bajista. "Pero nosotros vemos la situación como una persona sacudiendo una botella de ketchup: lo intentas varias veces y no sale nada, y de pronto sale más de lo que necesitas". Por otro lado, la propia Goldman Sachs ha alertado que, en cuanto el mercado asuma la nueva incertidumbre, el precio del metal precioso volverá a caer.

Negocio con paciencia Ayuda también a reflotar el atractivo del oro el hecho de que la política de tipos cero del Banco Central Europeo y del Banco de Japón hayan contribuido a contrarrestar su principal desventaja: su nula rentabilidad intrínseca. "Para tener oro hay que tener paciencia", reconoce Jens Weidenbach, de Degussa. "La mejor inversión en oro es si nuestro abuelo hubiera comprado un lingote hace décadas".

La inversión en metales preciosos sigue siendo muy desigual por países, dependiendo del marco legal y las actitudes culturales hacia el oro. "España, por ejemplo, no tiene tradición de invertir en metales preciosos", considera Weidenbach. "Durante muchos años estuvo prohibido que los particulares tuviesen oro, por lo que aquí, por decirlo de alguna manera, hay que cristianizar al inversor. En Alemania los bancos venden oro como un servicio más, es su negocio tradicional y natural".

Para Mulligan, del Consejo Mundial del Oro, la visión del mercado del metal precioso como el refugio de los archiconservadores que solo recurren a él en tiempos de crisis es solo parcialmente correcta. "Es una visión muy occidental", comenta. "En Asia, es al revés: las compras de oro aumentan en las épocas de prosperidad".

China ha superado así al que, tradicionalmente, era el mayor consumidor del planeta: India. En el subcontinente, el oro en forma de joyería ha sido tradicionalmente el sistema de ahorro preferido. En las grandes ocasiones —como bodas y festivales hinduistas— la tradición es, si el precio del metal está estable, comprar una o dos piezas para el ajuar familiar. "En la mayoría de los casos, la dote es el único recurso económico que tienen las mujeres por si mismas", apunta Mulligan. "Y, casi siempre está en forma de oro".

En Occidente, uno de los objetivos de la industria en las últimas décadas ha sido facilitar la entrada en el mercado de los pequeños inversores, a semejanza del modelo asiático. Desde el punto de vista minorista, la invención de las monedas de oro puro, con pesos en múltiplos de onza —la primera, el krugerrand sudafricano, fue acuñada en 1967— fue un primer paso. Pero el verdadero movimiento democratizador del oro ha sido la aparición en 2003 de los fondos en oro cotizados (o ETF, aunque estas son las siglas en inglés de los fondos cotizados en general), que han abierto un mercado hasta entonces inexplorado. "Son valores diseñados para que su valor corra paralelo al precio del oro en efectivo", explica Marchioni. "Hay distintos mecanismos para lograrlo, aunque, típicamente, están respaldados por títulos que, a su vez, están respaldados en oro". Surgidos en el pequeño —pero relevante— mercado australiano, de 34 toneladas con el que cerraron su primer ejercicio, los fondos tienen ahora más de 1.900 toneladas del metal precioso, más del 5% de las reservas mundiales.

El papel de los fondos

Nadie se lo esperaba en enero. 2015 terminó siendo un pésimo año para el oro, como lo habían sido los dos anteriores. La onza del metal cerró el ejercicio cotizando a 1.068 dólares, una caída de más de 10% con respecto a 2014 y lejísimos de los más de 1.900 dólares a los que se vendía en agosto de 2011. El sector estaba abiertamente en crisis y las perspectivas eran negativas. "Vemos la onza por debajo de los mil dólares por un breve período de tiempo", explicaba Natixis a sus clientes.

¿Por qué este cambio? La más popular de las explicaciones es la cautela de la Reserva Federal de Estados Unidos y de su presidenta, Janet Yellen, a la hora de avanzar en la muy esperada subida de tipos de interés: dado que el precio de la onza está ligado al dólar, las fluctuaciones de la moneda estadounidense siempre afectan al precio del metal precioso. "Hay una correlación negativa muy fuerte entre el bono estadounidense a 10 años y el oro", indica Ursula Marchioni, directora de estrategia para Europa, Oriente Próximo y África de iShares, la división de fondos cotizados de Blackrock. "Cuando uno sube, el otro baja".

Pero no es solo eso. El mercado parece temer una nueva crisis —o, quizás, no cree que la economía mundial haya terminado de salir de la anterior. "Es una combinación de factores", explica Max Layton, analista de Goldman Sachs. "Además de la incertidumbre sobre el alza de tipos en EE UU, las políticas monetarias en todo el mundo se han ido distendiendo y las preocupaciones sobre el crecimiento global aún existen, a pesar del alza de los mercados".

LOS NOSTÁLGICOS DE LA MONEDA METÁLICA

En 1971, Richard Nixon suspendió unilateralmente la

convertibilidad del dólar estadounidense con el oro, la base del sistema

monetario salido del acuerdo de Bretton Woods de 1944. Desaparecía así

la última conexión directa y fija de las monedas del mundo con el oro. Y

aunque continúa siendo una de las bases de las reservas mundiales,

ningún país respalda totalmente su moneda con el metal precioso.

Sin embargo, no han desaparecido las voces que piden un rol más importante del oro en el sistema económico mundial. "No se puede dejar algo tan importante como el poder adquisitivo de los ciudadanos en las manos irresponsables de los bancos centrales y, sobre todo, de los políticos", afirma Juan Manuel López Zafra, autor del libro Retorno al patrón oro. A finales de 2014, un referéndum en Suiza —impulsado por el Partido Popular Suizo, de derecha populista— rechazó la obligatoriedad por parte del Banco Central de respaldar en oro al menos un 20% de la masa monetaria.

En Estados Unidos, el patrón oro tiene entre sus defensores el ala más conservadora del Partido Republicano, de los que el más destacado es el presidente de la Cámara de Representantes, Rand Paul. Sin embargo, el consenso de la inmensa mayoría de los economistas es que, como ya dijo John Maynard Keynes hace 90 años, el oro es una "reliquia bárbara" sin lugar en un sistema económico moderno. "No es que defienda precisamente las políticas de inyecciones de capital del BCE", considera Fernando Méndez, profesor de Historia del Pensamiento Monetario de la Universidad Complutense. "Pero el sistema actual, bien administrado, tiene una flexibilidad que permite evitar crisis económicas".

El propio López Zafra reconoce que cualquier ligazón entre la moneda y cualquier materia prima, ahora mismo, es imposible de llevar a cabo. "Evidentemente, si se aplicase de golpe el sistema económico se vendría abajo enseguida", afirma. "Habría que llegar a un consenso, como el de Bretton Woods, y aplicarlo poco a poco".

Otras voces, como el premio Nobel de Economía Paul Krugman, se han mostrado más visceralmente críticas. "Las personas de mentalidad conservadora tienden a apoyar el patrón oro porque se las convence muy fácilmente de que la moneda fabricada de manera discrecional en un intento de estabilizar la economía en realidad forma parte de una conspiración mayor cuyo fin es arrebatarles sus riquezas", consideraba en un artículo de 2013.

Sin embargo, no han desaparecido las voces que piden un rol más importante del oro en el sistema económico mundial. "No se puede dejar algo tan importante como el poder adquisitivo de los ciudadanos en las manos irresponsables de los bancos centrales y, sobre todo, de los políticos", afirma Juan Manuel López Zafra, autor del libro Retorno al patrón oro. A finales de 2014, un referéndum en Suiza —impulsado por el Partido Popular Suizo, de derecha populista— rechazó la obligatoriedad por parte del Banco Central de respaldar en oro al menos un 20% de la masa monetaria.

En Estados Unidos, el patrón oro tiene entre sus defensores el ala más conservadora del Partido Republicano, de los que el más destacado es el presidente de la Cámara de Representantes, Rand Paul. Sin embargo, el consenso de la inmensa mayoría de los economistas es que, como ya dijo John Maynard Keynes hace 90 años, el oro es una "reliquia bárbara" sin lugar en un sistema económico moderno. "No es que defienda precisamente las políticas de inyecciones de capital del BCE", considera Fernando Méndez, profesor de Historia del Pensamiento Monetario de la Universidad Complutense. "Pero el sistema actual, bien administrado, tiene una flexibilidad que permite evitar crisis económicas".

El propio López Zafra reconoce que cualquier ligazón entre la moneda y cualquier materia prima, ahora mismo, es imposible de llevar a cabo. "Evidentemente, si se aplicase de golpe el sistema económico se vendría abajo enseguida", afirma. "Habría que llegar a un consenso, como el de Bretton Woods, y aplicarlo poco a poco".

Otras voces, como el premio Nobel de Economía Paul Krugman, se han mostrado más visceralmente críticas. "Las personas de mentalidad conservadora tienden a apoyar el patrón oro porque se las convence muy fácilmente de que la moneda fabricada de manera discrecional en un intento de estabilizar la economía en realidad forma parte de una conspiración mayor cuyo fin es arrebatarles sus riquezas", consideraba en un artículo de 2013.

Barómetro histórico

Sea una crisis pasajera o el inicio de un nuevo ciclo alcista, la situación realza el rol del oro como lo que siempre ha sido: el valor refugio por excelencia, el bien al que se recurre cuando se duda de todo lo demás. "La naturaleza del oro es de servir como un barómetro de las preocupaciones e incomodidades del mercado", señala John Mulligan, director de Relaciones con los Miembros y el Mercado del Consejo Mundial del Oro. "Los inversores utilizan el oro como un refugio contra la volatilidad", explica Marchioni. En un mercado financiero inexplorado como el actual, con tipos de interés negativos en algunos países, la persistencia del metal precioso tiene un peso adicional en la mentalidad de los inversores."La protección contra la volatilidad fue uno de los motivos que impulsaron la entrada de capital en los fondos negociables en oro a principios de año", considera Marchioni. "Y podría seguir siendo relevante, porque en la segunda mitad de este año hay varios procesos electorales importantes, lo que mantiene la incertidumbre sobre el crecimiento y las políticas de los bancos centrales". "Lo que hemos visto este primer trimestre sugiere una incertidumbre comparable en escala con la de 2009", apunta Mulligan.

La inflación es, por norma general, el principal temor de los consumidores de oro. Es por eso que las inyecciones de liquidez en el mercado en Europa y Japón, así como la reticencia al alta de tipos de la Fed, están impulsando la demanda, a pesar de que la reacción de los precios, sobre todo en Japón, haya sido cuanto menos escasa. "Hay quien diga que toda esta liquidez en el mercado no ha causado inflación hasta ahora, así que ¿por qué deberíamos preocuparnos?", indicaba a finales del mes pasado Geoff Blanning, director de Materias Primas de Schroeder's, en una carta a sus clientes titulada Se acabó el mercado bajista. "Pero nosotros vemos la situación como una persona sacudiendo una botella de ketchup: lo intentas varias veces y no sale nada, y de pronto sale más de lo que necesitas". Por otro lado, la propia Goldman Sachs ha alertado que, en cuanto el mercado asuma la nueva incertidumbre, el precio del metal precioso volverá a caer.

Negocio con paciencia Ayuda también a reflotar el atractivo del oro el hecho de que la política de tipos cero del Banco Central Europeo y del Banco de Japón hayan contribuido a contrarrestar su principal desventaja: su nula rentabilidad intrínseca. "Para tener oro hay que tener paciencia", reconoce Jens Weidenbach, de Degussa. "La mejor inversión en oro es si nuestro abuelo hubiera comprado un lingote hace décadas".

La inversión en metales preciosos sigue siendo muy desigual por países, dependiendo del marco legal y las actitudes culturales hacia el oro. "España, por ejemplo, no tiene tradición de invertir en metales preciosos", considera Weidenbach. "Durante muchos años estuvo prohibido que los particulares tuviesen oro, por lo que aquí, por decirlo de alguna manera, hay que cristianizar al inversor. En Alemania los bancos venden oro como un servicio más, es su negocio tradicional y natural".

Para Mulligan, del Consejo Mundial del Oro, la visión del mercado del metal precioso como el refugio de los archiconservadores que solo recurren a él en tiempos de crisis es solo parcialmente correcta. "Es una visión muy occidental", comenta. "En Asia, es al revés: las compras de oro aumentan en las épocas de prosperidad".

Y

una época de prosperidad es lo que ha vivido China, en especial en los

15 años entre 1997 y 2013. El levantamiento de la prohibición de la

posesión de oro físico por los particulares a principios de la pasada

década por parte del régimen de Pekín permitió que el oro recuperase su

papel como destino del ahorro por excelencia. Prueba del drástico cambio

de actitud ha sido el anuncio del Gobierno de Pekín de que determinaría el precio del metal precios en yuanes, con el fin de impulsar el mercado de Shanghái frente a Londres,

el centro mundial de negociación. Los bancos del país asiático tienen

hasta "planes de acumulación" de lingotes de oro; ICBC, la mayor entidad

china (y del mundo), acaba de comprar una bóveda con 2.000 toneladas de capacidad en Londres.

Sin embargo, la falta de estadísticas precisas convierte al mercado

chino en una suerte de caja negra, donde no se puede saber cuánto oro

compran y venden realmente los ciudadanos. El hecho de que China

se haya convertido en el mayor productor mundial —gracias al

descubrimiento de enormes yacimientos en la Mongolia interior— añade

incertidumbre a las cifras. Según datos del Consejo Mundial del Oro,

entre 2009 y 2013, el volumen de la demanda china se duplicó hasta

convertirlo en el mayor consumidor mundial del metal: 1.050 toneladas en

2015.China ha superado así al que, tradicionalmente, era el mayor consumidor del planeta: India. En el subcontinente, el oro en forma de joyería ha sido tradicionalmente el sistema de ahorro preferido. En las grandes ocasiones —como bodas y festivales hinduistas— la tradición es, si el precio del metal está estable, comprar una o dos piezas para el ajuar familiar. "En la mayoría de los casos, la dote es el único recurso económico que tienen las mujeres por si mismas", apunta Mulligan. "Y, casi siempre está en forma de oro".

En Occidente, uno de los objetivos de la industria en las últimas décadas ha sido facilitar la entrada en el mercado de los pequeños inversores, a semejanza del modelo asiático. Desde el punto de vista minorista, la invención de las monedas de oro puro, con pesos en múltiplos de onza —la primera, el krugerrand sudafricano, fue acuñada en 1967— fue un primer paso. Pero el verdadero movimiento democratizador del oro ha sido la aparición en 2003 de los fondos en oro cotizados (o ETF, aunque estas son las siglas en inglés de los fondos cotizados en general), que han abierto un mercado hasta entonces inexplorado. "Son valores diseñados para que su valor corra paralelo al precio del oro en efectivo", explica Marchioni. "Hay distintos mecanismos para lograrlo, aunque, típicamente, están respaldados por títulos que, a su vez, están respaldados en oro". Surgidos en el pequeño —pero relevante— mercado australiano, de 34 toneladas con el que cerraron su primer ejercicio, los fondos tienen ahora más de 1.900 toneladas del metal precioso, más del 5% de las reservas mundiales.

El papel de los fondos

El problema es que la flexibilidad de los ETF los

convierte en los primeros que empiezan a soltar oro en cuanto los

capitales pierden el miedo y salen en busca de activos más rentables. En

2013 los fondos cotizados vendieron más de 915 toneladas de oro, y

aunque el ritmo de salida se ha reducido, el año pasado terminaron el

ejercicio con un saldo neto negativo. Durante los años del boom, SPDR Gold Shares,

el mayor fondo de este tipo, se convirtió en el mayor fondo cotizado

del mundo, con una capitalización de 77.500 millones de dólares. Hoy, ha

perdido más de la mitad de ese valor.

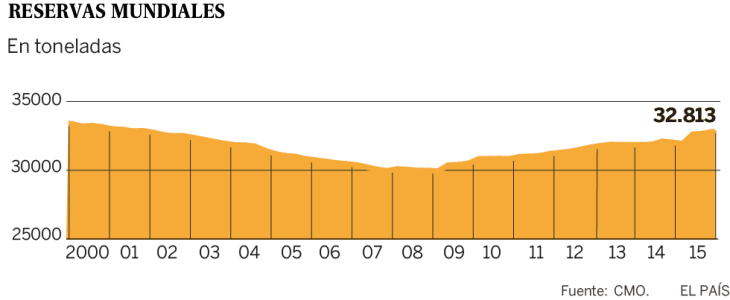

La fuga de los capitales de los ETF no ha supuesto una debacle en el mercado del oro gracias a la intervención de los bancos centrales. Desde 2008 en adelante, de vendedoras netas, las autoridades monetarias han pasado a ser compradoras. "El objetivo es diversificar sus reservas de divisas, sobre todo aquellas basadas especialmente en el dólar estadounidense", explica Marchione. "Según el FMI, los que más están invirtiendo son los de Rusia, China y Kazajistán". De 2010 a 2015, los bancos centrales han comprado más de 2.900 toneladas de oro.

Esta intervención ha sido un giro copernicano con respecto a las tendencias del mercado de los últimos 30 años. En la estabilidad económica de los años noventa del siglo pasado, el precio del oro entró en una pendiente descendiente que llegó a perjudicar a los países productores. Tanto fue así que en 1999 el BCE y los 11 bancos centrales de la eurozona —más los de Suecia, Suiza y Reino Unido —acordaron limitar sus propias ventas del metal precioso, afirmando que el oro "seguiría siendo un importante elemento de las reservas monetarias globales". Sin embargo, la onza siguió cayendo hasta rozar los 250 dólares en 2001. El acuerdo de no vender oro se prolongó dos veces más, en 2004 y en 2009.

Crisis 'subprime' Pero entonces ya no era necesario. En 2008, el terremoto que vivieron las finanzas estadounidenses por la crisis de las hipotecas subprime se sumó a la explosión del mercado chino y al auge de los ETF para producir el mayor boom del oro desde que, en los años setenta del siglo pasado, la economía mundial se desligó formalmente del metal precioso. La demanda de metal para invertir pasó de 688 toneladas en 2006 a 1.730 en 2011, un 151% más que cinco años antes. En Europa —que pronto se convirtió en el punto focal de la crisis— la demanda neta de oro pasó de 9,6 toneladas en 2007 a 174 toneladas al año siguiente. El cuarto trimestre de 2008, la demanda neta en Alemania y Suiza superó a la de Estados Unidos.

Y aunque su precio había aumentado de forma constante a partir de 2001—al calor de los acuerdos europeos— la onza se disparó: en diciembre de 2007 superó los 800 dólares por primera vez en la historia, y al mes siguiente, los 900.

La joyería, las monedas y los lingotes son los principales usos del oro, un metal que, por su maleabilidad, no tiene grandes utilidades prácticas. Los escasos usos industriales están en decadencia. La aparición de compuestos cerámicos ha reducido la demanda de dientes de oro, mientras que la industria electrónica está buscando —y encontrando— alternativas más económicas al oro para las microsoldaduras.

Pero para el Consejo Mundial, hay una esperanza."El oro sigue encabezando la revolución nanotecnológica", explica un informe. "Un ejemplo es una nueva tecnología que utiliza nanopartículas de oro para trazar líneas rectas y perfectas en un tipo muy importante de semiconductores". El uso industrial del oro representó en 2015 un 7,7% de la demanda mundial.

En todo caso, al mercado del oro lo alimenta algo que supera lo racional. "Keynes habló de la sagrada hambre del oro", considera Fernando Méndez, profesor de Historia del Pensamiento Monetario de la Universidad Complutense. "La razón de ser del oro es que el metal cumple a la perfección el papel de bien que representa a cualquier otro bien". O, como explicó Peter L. Bernstein en El poder del oro, una de las historias del metal más citadas, "Al contrario que otras formas de dinero, el oro nunca ha perdido su calidad poética", relata. "Ha sido siempre sacro y profano a la vez". Ese misticismo confundía al propio antecesor de Yellen, Ben Bernanke, que confesó su incapacidad de explicar las evoluciones del metal ante una subcomisión del Senado. "Nadie entiende realmente cómo funcionan los precios del oro", afirmó. "Y no voy a fingir que los entiendo".

http://www.miningpress.com/nota/298251/el-oro-es-para-siempre-de-lectura-imprescindible

La fuga de los capitales de los ETF no ha supuesto una debacle en el mercado del oro gracias a la intervención de los bancos centrales. Desde 2008 en adelante, de vendedoras netas, las autoridades monetarias han pasado a ser compradoras. "El objetivo es diversificar sus reservas de divisas, sobre todo aquellas basadas especialmente en el dólar estadounidense", explica Marchione. "Según el FMI, los que más están invirtiendo son los de Rusia, China y Kazajistán". De 2010 a 2015, los bancos centrales han comprado más de 2.900 toneladas de oro.

Esta intervención ha sido un giro copernicano con respecto a las tendencias del mercado de los últimos 30 años. En la estabilidad económica de los años noventa del siglo pasado, el precio del oro entró en una pendiente descendiente que llegó a perjudicar a los países productores. Tanto fue así que en 1999 el BCE y los 11 bancos centrales de la eurozona —más los de Suecia, Suiza y Reino Unido —acordaron limitar sus propias ventas del metal precioso, afirmando que el oro "seguiría siendo un importante elemento de las reservas monetarias globales". Sin embargo, la onza siguió cayendo hasta rozar los 250 dólares en 2001. El acuerdo de no vender oro se prolongó dos veces más, en 2004 y en 2009.

Crisis 'subprime' Pero entonces ya no era necesario. En 2008, el terremoto que vivieron las finanzas estadounidenses por la crisis de las hipotecas subprime se sumó a la explosión del mercado chino y al auge de los ETF para producir el mayor boom del oro desde que, en los años setenta del siglo pasado, la economía mundial se desligó formalmente del metal precioso. La demanda de metal para invertir pasó de 688 toneladas en 2006 a 1.730 en 2011, un 151% más que cinco años antes. En Europa —que pronto se convirtió en el punto focal de la crisis— la demanda neta de oro pasó de 9,6 toneladas en 2007 a 174 toneladas al año siguiente. El cuarto trimestre de 2008, la demanda neta en Alemania y Suiza superó a la de Estados Unidos.

Y aunque su precio había aumentado de forma constante a partir de 2001—al calor de los acuerdos europeos— la onza se disparó: en diciembre de 2007 superó los 800 dólares por primera vez en la historia, y al mes siguiente, los 900.

La joyería, las monedas y los lingotes son los principales usos del oro, un metal que, por su maleabilidad, no tiene grandes utilidades prácticas. Los escasos usos industriales están en decadencia. La aparición de compuestos cerámicos ha reducido la demanda de dientes de oro, mientras que la industria electrónica está buscando —y encontrando— alternativas más económicas al oro para las microsoldaduras.

Pero para el Consejo Mundial, hay una esperanza."El oro sigue encabezando la revolución nanotecnológica", explica un informe. "Un ejemplo es una nueva tecnología que utiliza nanopartículas de oro para trazar líneas rectas y perfectas en un tipo muy importante de semiconductores". El uso industrial del oro representó en 2015 un 7,7% de la demanda mundial.

En todo caso, al mercado del oro lo alimenta algo que supera lo racional. "Keynes habló de la sagrada hambre del oro", considera Fernando Méndez, profesor de Historia del Pensamiento Monetario de la Universidad Complutense. "La razón de ser del oro es que el metal cumple a la perfección el papel de bien que representa a cualquier otro bien". O, como explicó Peter L. Bernstein en El poder del oro, una de las historias del metal más citadas, "Al contrario que otras formas de dinero, el oro nunca ha perdido su calidad poética", relata. "Ha sido siempre sacro y profano a la vez". Ese misticismo confundía al propio antecesor de Yellen, Ben Bernanke, que confesó su incapacidad de explicar las evoluciones del metal ante una subcomisión del Senado. "Nadie entiende realmente cómo funcionan los precios del oro", afirmó. "Y no voy a fingir que los entiendo".

http://www.miningpress.com/nota/298251/el-oro-es-para-siempre-de-lectura-imprescindible

No hay comentarios:

Publicar un comentario