Una probabilidad de levantamiento de sus activos de transición en Japón, China y en todo el mundo

Los cambios radicales de los sectores de la electricidad en Japón y China sugieren un futuro incierto para enormemente térmica de carbón y un riesgo cada vez mayor de sus activos de transición.Una investigación reciente señala que crecen exceso de capacidad en estos mercados, probables complicaciones de la regulación y la creciente competencia de la energía renovable y de bajo costo. Junto con los últimos amortizaciones masivas en activos de carbón generación en Europa y con planes en los EE.UU. para cerrar más de 102 gigavatios de plantas eléctricas de carbón para el año 2020, los resultados sirven como una advertencia mundial: la expansión eléctrica de carbón es incierto.

El mismo concepto de transición a la competencia activos de inversión cuyo valor cae de forma inesperada o que se dan de baja por completo como consecuencia de las nuevas circunstancias económicas, ya sea de la política del gobierno o de la tecnología de cambio está en exhibición potencialmente viva aquí.

El exceso de capacidad es muy evidente en China y que se avecina en Japón, y la generación a carbón en ambos países está en peligro de dos maneras:

- En primer lugar, por la competencia de las energías renovables y la energía nuclear, los cuales tienen ya sea mucho más bajos costos marginales de operación (o no los costos de operación marginales en todos), y los cuales generalmente tiene acceso prioritario a la red.

- En segundo lugar, por los riesgos regulatorios que surgen del hecho de que la energía de carbón es la mayor fuente de contaminación del agua, contaminación del aire y las emisiones de carbono-riesgos que favorecen los aumentos en el mercado de los flujos de capital hacia las energías renovables.

Los conductores adicionales para la probabilidad de activos de transición incluyen cinco años de crecimiento de la demanda de electricidad negativa; el costo cada vez menor de las energías renovables (con soporte para una expansión masiva reciente de la energía solar en el que el Japón es la adición de 9-10 gigavatios al año); y la reanudación de post-Fukushima de algunos de flota nuclear de 43 gigavatios inactiva del país. techo solar aumenta el riesgo de una "espiral de la muerte de utilidad," también, según el informe, en el que una aceleración podría reducir la base de clientes de los servicios públicos.

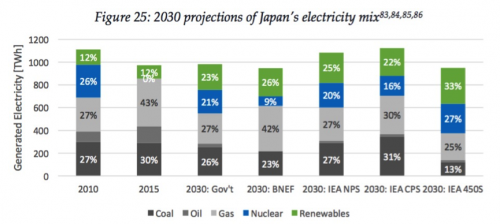

El informe señala también que el riesgo regulatorio es cada vez mayor. las proyecciones del gobierno japonés para la térmica de carbón en 2030 (al 26 por ciento de la generación total) son casi el doble de lo que la Agencia Internacional de Energía estima es aceptable bajo las iniciativas mundiales para limitar el cambio climático (IEA "450S", en la tabla de abajo).

El informe pone potenciales pérdidas de valor en $ 76 mil millones, en un escenario de encallamiento de activos de carbón en los próximos cinco años. Y si la demanda de electricidad seguirá disminuyendo en 2,5 anualmente como se ha visto durante los últimos cinco años, el riesgo crecerá significativamente más rápido que el mercado está anticipando actualmente.

Un extracto del informe diciendo:

"Activos de carbón Stranded afectarían retorne el suministro eléctrico para los inversores; poner en peligro la capacidad de las empresas de servicios públicos para dar servicio a las obligaciones de deuda en circulación; y crear activos de transición que tienen que ser absorbidos por los contribuyentes y los contribuyentes ".Por otra parte, un CREDIT SUISSE INFORME, "COMIENZO DE UNA PLURIANUAL ABAJO DEL CICLO ", describe un panorama igualmente claros de utilidades eléctricas a carbón en China.

China, bajo las reformas de mercado en marcha el año pasado, está en el proceso de liberalización de los precios de la electricidad al por mayor. Debido a un exceso de energía a carbón, eso significa que los aranceles más bajos y rendimientos. Los productores también deben competir ahora en una guerra de precios emergente con las energías renovables. analistas de Credit Suisse ver caer la utilización del carbón de energía, la reducción de aranceles y una posible reducción a la mitad del rendimiento neto que lleva utilidad del carbón en la equidad en los próximos tres años.

Carbón exceso de energía de China es poco menos que sorprendente -incluso como las ventas de electricidad de centrales de carbón y la utilización cayó el año pasado, el país agregó 70 gigavatios de nueva capacidad de carbón.

El informe de Credit Suisse se centra en cuatro productores de carbón independientes de energía (PIE) cuyos beneficios se redujo en 11-22 por ciento en el primer trimestre de este año, una tendencia que "debe marcar el inicio de una ganancias de varios años abajo-ciclo con montaje de un exceso de oferta y la presión sobre los precios. "

consolidación de la industria podría ver a estos cuatro productores independientes escriben las unidades más pequeñas de carbón, lo que conduce a pérdidas equivalentes a 6 al 14 por ciento del valor total del libro, o 22 millones de renminbi ($ 3,3 mil millones), los analistas de Credit Suisse estiman.

Mientras tanto, China se está inclinando la balanza más a favor de las energías renovables con objetivos deben a ejecutar, por ejemplo, para impulsar el uso del viento existente y activos solares. Y el país puede añadir un nuevo giro en el concepto de "espiral de la muerte de utilidad", al obligar a los servicios públicos para generar un cierto mínimo de su producción térmica a partir de fuentes renovables.

Los motores de cambio descritos en la investigación de Credit Suisse, son similares a los observados en Japón, y los cambios observados en ambos países ponen de manifiesto la tendencia más amplia.

Reflejan lo que ya está sucediendo en Europa, donde los precios mayoristas de energía más bajos en respuesta al aumento de la capacidad de energía renovable han dado lugar a costosas saneamientos de gas y activos de la planta de energía de carbón. Los nuevos datos recopilados por los analistas del banco de inversión Jefferies mostraron esta semana que 12 de las mayores empresas eléctricas de Europa cortaron el valor de sus activos - muchos de ellos centrales eléctricas - por un colectivo de 30 millones de euros en 2015, lo que trae el valor total de las amortizaciones en el sector de 104 millones de euros desde el inicio de 2010 .

Utilidades progresistas están tratando de evitar la repetición de tales errores. Un ejemplo de ello es la primera Filipinas Holdings Corp., que produce el 23 por ciento de la electricidad de Filipinas, y cuyo presidente anunció esta semana " de manera inequívoca y para que quede constancia de que FPH y sus filiales no van a construir, desarrollar o invertir en cualquier planta térmica de carbón ".

Esa noticia llega tras un cambio de política similar a principios de este año en Vietnam , y se suma a la creciente reconocimiento a nivel mundial que el riesgo en los activos varados es real. Gerard Wynn es un consultor de finanzas energía IEEFA.

http://www.mining.com/web/mounting-risks-impairments-globally-coal-investments/

No hay comentarios:

Publicar un comentario